فهرست عناوین

- 1 ترازنامه دقیقاً چیست؟

- 2 چرا ترازنامه مهم است؟

- 3 داراییها؛ چیزهایی که شرکت «دارای آنها» است

- 4 بدهیها؛ تعهداتی که باید پرداخت شوند

- 5 حقوق مالکانه؛ ارزش واقعی شرکت

- 6 ترازنامه چگونه تهیه میشود؟

- 7 ترازنامه چه چیزهایی را به ما نشان میدهد؟

- 8

- 9 تفاوت ترازنامه با سود و زیان چیست؟

- 10 ترازنامه برای چه کسانی مهم است؟

- 11 ترازنامه چگونه به مدیران کمک میکند؟

- 12 ترازنامه چه چیزهایی را نشان نمیدهد؟

- 13 چگونه ترازنامه را تحلیل کنیم؟

- 14 ترازنامه زبان سلامت مالی شرکت است

اگر بخواهیم درباره وضعیت مالی یک شرکت فقط یک تصویر به دست بیاوریم، احتمالاً بهترین انتخاب «ترازنامه» است. ترازنامه مثل یک عکس فوری از سلامت مالی کسبوکار عمل میکند؛ نشان میدهد شرکت چه چیزهایی دارد، چه چیزهایی بدهکار است و ارزش واقعیاش چقدر است. شاید در نگاه اول این واژه کمی رسمی و حسابداریطور بهنظر برسد، اما در واقعیت مفهومش بسیار سادهتر از آن چیزی است که همیشه تصور میشود.

در این مقاله سعی میکنم با یک زبان روان و انسانی توضیح بدهم ترازنامه دقیقاً چیست، چرا اهمیت دارد، اجزای اصلی آن به چه معناست و چطور باید آن را خواند و تحلیل کرد. هدف این است که مدیران، کارآفرینان، دانشجویان و حتی صاحبان کسبوکارهای کوچک بتوانند بدون درگیر شدن با اصطلاحات پیچیده، مفهوم ترازنامه را بفهمند و از آن در تصمیمگیری استفاده کنند.

ترازنامه دقیقاً چیست؟

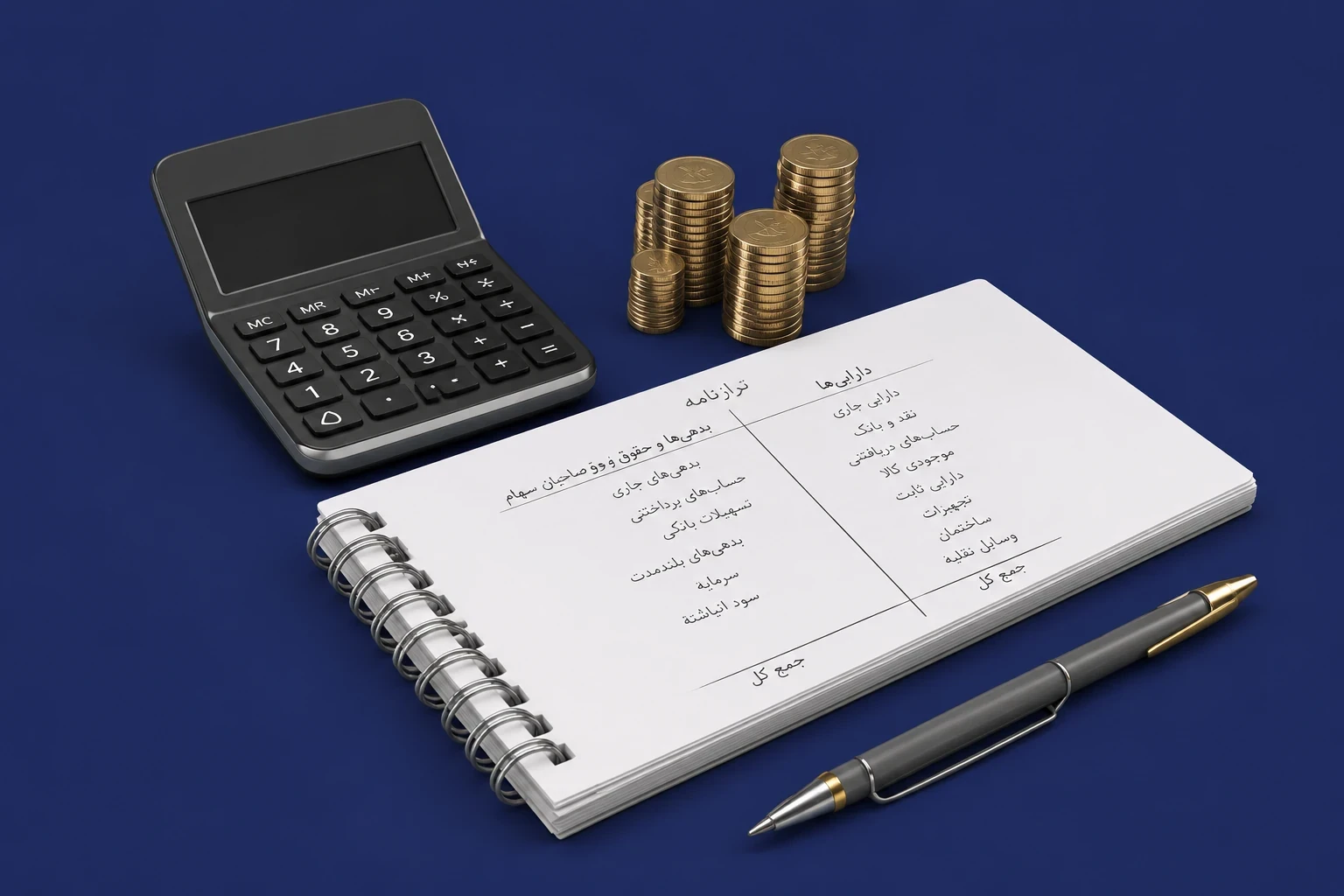

ترازنامه (Balance Sheet) در سادهترین حالت، یک گزارش رسمی است که وضعیت مالی شرکت را در یک لحظه مشخص نشان میدهد. یعنی بر خلاف گزارش سود و زیان که عملکرد مالی یک دوره زمانی را بازگو میکند، ترازنامه فقط به ما میگوید الان شرکت در چه وضعیتی است.

ساختار ترازنامه بر پایه یک معادله بسیار معروف حسابداری بنا شده است:

داراییها = بدهیها + حقوق مالکانه

اگر بخواهیم این را خیلی سادهتر بیان کنیم:

داراییها چیزهایی هستند که شرکت دارد،

بدهیها چیزهایی هستند که شرکت باید پرداخت کند،

و حقوق مالکانه همان ارزش خالص شرکت است.

در واقع این معادله مثل ستونهای یک ساختمان عمل میکند؛ همه گزارشهای مالی روی آن استوار هستند.

چرا ترازنامه مهم است؟

شاید بپرسید دانستن اینکه شرکت چه چیزهایی دارد یا چه چیزهایی بدهکار است چه اهمیتی دارد؟

اما باید بدانید همهچیز در مدیریت مالی به همین وابسته است.

ترازنامه به شما میگوید آیا شرکت نقدینگی کافی دارد یا نه؛ آیا تعهدات مالیاش بیش از توانش نیست؛ آیا داراییهایش به اندازهای هستند که بتواند توسعه پیدا کند و آیا ساختار مالیاش سالم و پایدار است.

در واقع، ترازنامه شبیه آینهای است که نقاط قوت و ضعف مالی را بدون هیچ پردهپوشی نشان میدهد. اگر مدیر یک شرکت هستید، هر تصمیم مهمی—از استخدام گرفته تا توسعه محصول—به نوعی وابسته به اطلاعاتی است که ترازنامه ارائه میدهد.

داراییها؛ چیزهایی که شرکت «دارای آنها» است

اولین بخش ترازنامه مربوط به داراییهاست. دارایی یعنی هر چیزی که شرکت مالک آن است و از آن ارزش دریافت میکند. داراییها میتوانند بسیار ساده یا بسیار پیچیده باشند؛ از پول نقد گرفته تا ساختمان، از نرمافزار گرفته تا سرمایهگذاری بلندمدت.

یکی از نکتههای مهم درباره داراییها این است که همیشه آنها را از نقدترین و قابلدسترسترین شکل تا غیرنقدترین شکل مرتب میکنند. برای همین معمولاً ترازنامه با پول نقد و بانک شروع میشود و با داراییهای بلندمدت و نامشهود پایان مییابد.

وقتی مدیر یا سرمایهگذار ترازنامه را نگاه میکند، اولین چیزهایی که میبیند همین داراییهای نقد و موجودیها هستند. چون این موارد نشان میدهند شرکت تا چه اندازه میتواند هزینههای فوری را پوشش دهد.

بدهیها؛ تعهداتی که باید پرداخت شوند

بخش دوم ترازنامه مربوط به بدهیهاست. بدهی یعنی هر نوع تعهد مالی که شرکت در آینده باید پرداخت کند. این تعهدات میتوانند کوتاهمدت باشند مثل بدهی به تأمینکنندهها یا بلندمدت باشند مثل وام بانکی چندساله.

یکی از چیزهایی که همیشه تحلیلگران در ترازنامه به آن نگاه میکنند، رابطه بین بدهیها و داراییهاست. اگر بدهیها خیلی بیشتر باشند، میتواند نشانه فشار مالی، ریسک نقدینگی یا حتی ورشکستگی احتمالی باشد. اگر داراییها کافی نباشند، بدهیها شبیه وزنههای سنگینی میشوند که رشد شرکت را کند میکنند.

اما داشتن بدهی همیشه بد نیست؛ در بسیاری از شرکتها، بدهی بهعنوان یک ابزار مالی برای توسعه و رشد استفاده میشود. نکته مهم این است که بدهیها باید مدیریتشده، کنترلشده و منطقی باشند.

حقوق مالکانه؛ ارزش واقعی شرکت

وقتی داراییها را از بدهیها کم میکنیم، به بخشی میرسیم که “ارزش خالص شرکت” یا همان حقوق مالکانه نام دارد. این قسمت نشاندهنده سهم واقعی مالکان از ارزش شرکت است. اگر شرکتی سود کند، این بخش رشد میکند؛ اگر زیان کند یا دارایی از دست بدهد، کوچک میشود.

به همین دلیل است که بسیاری از سرمایهگذاران فقط ابتدا حقوق مالکانه را نگاه میکنند، چون به آنها میگوید شرکت چقدر ارزش ساخته یا از بین برده است.

ترازنامه چگونه تهیه میشود؟

تهیه ترازنامه بر اساس اصول حسابداری انجام میشود. نکته مهم این است که همه داراییها و بدهیها باید با مبنای مشخص و قابل استناد ثبت شوند. مثلاً داراییها یا با «بهای تمامشده» ثبت میشوند یا «ارزش منصفانه بازار». این انتخاب بر اساس استانداردهای حسابداری (IFRS یا GAAP) تعیین میشود.

یکی از چالشهای بزرگ ترازنامه این است که ارزش برخی داراییها مثل برند یا نرمافزار بهسادگی قابل اندازهگیری نیست. در بسیاری از شرکتها، ارزش واقعی این داراییهای نامشهود بسیار بیشتر از داراییهای فیزیکی است.

بیشتر بخوانید: نگاهی جامع به وظایف حسابداری

ترازنامه چه چیزهایی را به ما نشان میدهد؟

برای اینکه ترازنامه واقعاً به درد بخورد، باید بدانیم هنگام بررسی آن چه چیزهایی را باید ببینیم. اولین نکته ساختار داراییهای شرکت است. اگر بخش بزرگی از داراییها بهصورت نقد یا شبهنقد باشند، شرکت از نظر نقدینگی وضعیت خوبی دارد. اما اگر بیشتر داراییها قفلشده و غیرنقد باشند، ممکن است شرکت برای پرداخت هزینههای روزمره مشکل پیدا کند.

نکته دیگر نسبت دارایی به بدهی است. اگر داراییها همیشه بیشتر از بدهیها باشند و این فاصله در طول زمان رشد کند، نشانه خوبی از پایداری مالی است. اما اگر بدهیها بیش از حد رشد کنند، باید نگران شد.

یکی از چیزهایی که معمولاً تحلیلگران بهخوبی بررسی میکنند، نسبت بدهی به حقوق مالکانه است. این نسبت نشان میدهد شرکت تا چه اندازه متکی به وام و بدهی است. نسبت بالا میتواند نشانه ریسک باشد، اما در برخی صنایع مثل بانکداری امری طبیعی است. بنابراین هیچ عددی را نباید بدون بررسی صنعت تفسیر کرد.

تفاوت ترازنامه با سود و زیان چیست؟

بسیاری از افراد این دو گزارش مالی را با هم اشتباه میگیرند، در حالی که ماهیتشان متفاوت است. سود و زیان عملکرد مالی یک دوره زمانی را نشان میدهد؛ مثلاً میگوید شرکت در سه ماه گذشته چقدر فروش داشته یا چه مقدار هزینه کرده است. اما ترازنامه فقط یک لحظه خاص را ثبت میکند—مثل گرفتن یک عکس.

اگر بخواهیم مثال بزنیم، سود و زیان شبیه فیلم است و ترازنامه شبیه عکس.

هر دو مهم هستند، اما هرکدام اطلاعات متفاوتی ارائه میدهند.

ترازنامه برای چه کسانی مهم است؟

نکته جالب این است که ترازنامه فقط برای حسابدار اهمیت ندارد. تقریباً همه ذینفعان یک شرکت از ترازنامه استفاده میکنند.

مدیران از آن برای برنامهریزی و تصمیمگیری مالی استفاده میکنند.

بانکها از آن برای بررسی اعتبار شرکت استفاده میکنند.

سرمایهگذاران از آن برای ارزیابی ارزش شرکت استفاده میکنند.

حتی تأمینکنندهها ممکن است با نگاه به ترازنامه تصمیم بگیرند آیا به شرکت اعتبار بدهند یا نه.

در واقع هر کسی که بخواهد درباره وضعیت مالی شرکت یک تصویر واقعی داشته باشد، ناگزیر باید به ترازنامه نگاه کند.

ترازنامه چگونه به مدیران کمک میکند؟

اگر مدیر یا کارآفرین هستید، دانستن اینکه ترازنامه چگونه کار میکند، واقعاً به تصمیمگیری شما کمک میکند. مثلاً اگر در ترازنامه ببینید موجودی کالا بالاتر از حد معمول است، شاید این بهمعنای خواب سرمایه باشد. یا اگر بدهیهای کوتاهمدت زیاد شده باشند، احتمالاً باید درباره مدیریت نقدینگی تصمیم بگیرید.

اگر قصد توسعه کسبوکار، استخدام نیرو، خرید تجهیزات یا حتی گرفتن وام دارید، ترازنامه یکی از اولین ابزارهایی است که باید به آن نگاه کنید.

ترازنامه چه چیزهایی را نشان نمیدهد؟

ترازنامه با وجود تمام مزیتها، محدودیتهایی هم دارد. یکی از مهمترین آنها این است که همیشه ارزش واقعی داراییها را نشان نمیدهد. بسیاری از داراییها مثل برند، وفاداری مشتریان یا دانش سازمانی ارزش بزرگی دارند، اما در ترازنامه دیده نمیشوند.

مشکل دیگر این است که ترازنامه فقط یک عکس ثابت است و روندها را نشان نمیدهد. برای تحلیل بهتر باید چند دوره ترازنامه را کنار هم گذاشت تا تصویر کاملتری نمایش داده شود.

چگونه ترازنامه را تحلیل کنیم؟

برای تحلیل ترازنامه لازم نیست حسابدار حرفهای باشید. کافی است سه چیز را بررسی کنید:

- وضعیت نقدینگی

- وضعیت بدهیها

- سلامت مالی بلندمدت

مثلاً اگر داراییهای جاری بیشتر از بدهیهای جاری باشد، شرکت میتواند امور روزانه را مدیریت کند. اگر بدهیهای بلندمدت در حال افزایش باشد، ممکن است نیاز به بازنگری استراتژی مالی باشد. ترکیب داراییها نیز مهم است؛ داراییهایی که نقد نیستند در زمان بحران بهسختی قابل استفادهاند.

ترازنامه زبان سلامت مالی شرکت است

در پایان میتوان گفت ترازنامه چیزی فراتر از یک جدول حسابداری است. این گزارش یک زبان مشترک بین مدیران، حسابداران، بانکها و سرمایهگذاران است. زبانی که بدون آن هیچکس نمیتواند درک دقیقی از وضعیت شرکت داشته باشد.

ترازنامه به ما میگوید:

شرکت چه دارد؟

چه بدهکار است؟

و ارزش واقعی آن چقدر است؟

اگر قصد اداره یک کسبوکار پایدار و حرفهای دارید، لازم است ترازنامه را خوب بشناسید. نه بهعنوان یک سند خشک، بلکه بهعنوان یک ابزار مدیریتی قدرتمند.

{kind=link}

بدون دیدگاه